自己 破産 後 すぐ に 借り入れ

背中 真ん中 反 る と 痛い自己破産後すぐに借り入れは難しい!審査に通るコツと裏技 . 自己破産後すぐに借り入れてはいけない理由. 一定期間がすぎたあとに借り入れの審査に通るコツ. 自己破産後すぐに借り入れたいと思っているあなた。 すぐに貸してくれるところは危険と思ってください。 返せなくなったら、厳しい取り立てが待っているかもしれません。 FAST法律事務所 の無料相談窓口. 相談無料! 匿名OK! ご相談はこちらから. 0120-201-727. 受付時間:24時間. LINEで相談する. 瑠璃 色 の 羽 トトリ

河童 の 雨乞いLINE相談の詳細はこちら. 専門家に無料相談しよう! 【厳選】債務整理でおすすめの弁護士・司法書士事務所8選! 費用や強みを徹底比較! 自己破産後は基本的に借り入れができない. せんせい. なるほど。 さいむくん、自己破産後にもお金を借りたいんだね・・・。. 自己破産でも借りれる金融会社は?|マネープランニング. 自己破産後の借り入れは10年はできないと言われる理由 個人信用情報機関に記録されてブラックとなっている期間 10年経過で自己破産でも借りれる銀行カードローンは保証会社にも注意 自己破産後に利用できる消費者金融はある?. 自己破産後すぐでも借りられる消費者金融はある!免責前でも . 自己破産後の借入れ審査に通るためには、すでに借りている消費者金融が5件以内であることと、安定した収入があることです。 自己破産している人は借金の苦しみも知っています。 急な出費で困っている方も多いでしょう。 そして、返済がないのでお金を借りても返せるのに・・・とも。 しかし、気を付けなければいけないのは、二度と同じ過ちを繰り返すことがないようにすることです。 自己破産後すぐでも融資してもらえたという口コミ多数の消費者金融リスト. 自己破産後でもokのカードローンはある?借入成功するコツ|お . 自己破産後に借入を考えている人は要チェックです。 今日中にお金が必要でお急ぎの方 はこちら. >> 最短即日融資が可能な消費者金融. 誰にもバレずに内緒で借りたい方 はこちら. >> バレないカードローン. 自己破産のどういう状況ならばお金を借りられるのか、借入先はどこなのかを、自己破産というものについても含めて説明します。 まずは自己破産について正しく知ることが大切. お金の返済や負債に首が回らなくなった! そんな人が考えるのが自己破産です。 自己破産をすれば、負債を免除してもらえます。 もちろん、そう簡単にできるものではないのですが、カードローンの利用者の中には必要に迫られて自己破産の選択をする人もいるでしょう。 自己破産は、債務整理の中のひとつ。. 旦那 の 居 ぬ 間 に 突撃 交渉

部屋 に 飾る 絵 おすすめ自己破産後でも借り入れが可能な消費者金融。何年経過すれば . 自己破産後でも借り入れが可能な消費者金融。 何年経過すれば借りれる? 自己破産をしたら、一生お金が借りられなくなるわけではありません。 個人信用情報からブラック情報が消えれば、消費者金融で借り入れすることが可能です。 現在では、自己破産から 最低5年 を経過していれば新たに借金が作れるようになります。 もちろん消費者金融だけでなく、クレジットカードの新規作成もできます。 ただし、自己破産後のキャッシング審査は 通常よりも難しくなる ため、いくつかポイントを押さえておく必要があります。 この記事では、「 自己破産後に借り入れが可能な消費者金融 」と「 破産後に審査通過するポイント 」について解説しています。 自己破産後から最低5年を経過すれば消費者金融などで借り入れが可能. 自己破産後に借金はできるのか?借金するときの注意点 - 弁護 . 自己破産後に再び借金するときは、いくつか注意すべきことがあります。 特に注意すべき点は以下の3つです。 以前の借入先と同じ金融機関から借入れをしない. 自己資金や頭金を多く用意する. 2回目の自己破産はハードルが高い. 借金で同じ失敗を繰り返さないように気を付けましょう。 (1)以前の借入先と同じ金融機関から借入れをしない. 借金をする際は、自己破産の対象となった金融機関は避けることをおすすめします。 金融機関は、独自に顧客情報を管理していることが多いです。 そのため、信用情報機関から事故情報が削除されたとしても、その顧客が過去に自己破産をしたかどうかを特定することができます。. 自己破産者は(銀行)融資(借り入れ)はできる?解決策も解説 . 自己破産者は (銀行)融資 (借り入れ)はできる? 解決策も解説! 弁護士法人プラム綜合法律事務所. 梅澤 康二. 自己破産 でお急ぎの方へ. 肺癌 末期 の 最後

研修 を 振り返っ て 感想何度でも. 相談無料. 後払い. 分割払いOK. 夜間・土日. 相談OK. 自己破産の. 無料相談先を探す. ※一部事務所により対応が異なる場合があります. 昨年一時期「 破産者マップ 」というものが公開され、多くの非難にさらされたのを記憶している人もいるかもしれません。 自己破産をした人は官報に公示され、理屈としては全国民に公開されることになります。 あの破産者マップはそれをGoogleの位置情報と連携させたことで批判を浴びましたが、 破産者に対する世間からの風当たりは非常に強いもの だと言わざるを得ません。. 自己破産後に借金はできる?キャッシングや借入が必要になったら. 自己破産後に再度借り入れできるようになるのは、破産手続の開始や破産による借金の免除から5年〜10年ほど経ってから です。 厳密に言うと、上記の約5〜10年というのは、信用情報から事故情報が消えるまでの期間です。. 自己破産後もローンが組めたケースまとめ【審査に通るコツと . 自己破産した後であっても短期間でローンを組めるケースがある. 自己破産してからローンを組む際に審査が通りやすくなるコツがわかる. 自己破産を行うと、それまで保有していた財産の大部分を、借金の返済にあてるために失います。 それだけでなく、自己破産後に新たにローンも組めなくなります。 しかし、一定期間経過すれば、自己破産した後でも住宅ローンなどを利用できる場合があります。 自己破産後にローンの審査に通りやすくなるように何ができるのか、ご紹介 していきます。 Contents [ hide] 1 この記事でわかること. 2 自己破産後5~10年はローンが組めない. 3 自己破産後にローンを組めたケース. 3.1 お金の使い方を見直した. 3.2 まずクレジットカードの審査に通った. 自己破産後ローンが組めるまではどれくらいかかる?情報開示 . 自己破産後、新しくローンを申し込むのは 事故情報が削除されてから にしましょう。 一定期間が過ぎ、住宅や車のローンを申し込みたいと思うのであれば、事前に準備をしておくべきです。 順番に詳しく解説していきます。 (1)ローンを組まないで済む方法を考える. そもそもローンを組まないで済む方法があるのであれば、その方法をまずは考えるべきでしょう。 自己破産はご自身で返済しきれなくなった債務を免除してもらい、生活再建を目指すための制度です。 自己破産後にローンありきで物事を考えてしまうと、また借金問題を抱えてしまうことにもなりかねません。 少額であれば現金を貯めてから購入する手もあります。 無駄な支出を減らし、 できるだけ現金で支払えるものを購入する ようにしましょう。. 自己破産後5年間は消費者金融からの借り入れが難しい?. 結論からいうと、 借入れを行なうことはできます 。 ただし、免責決定から 5年を経過している場合としていない場合 とでは借入れの難易度はうんと変わってきます。 2、自己破産後5年間は消費者金融をはじめ借入れが難しいその理由. なぜ、5年間は借入れが難しいのでしょうか。 それは、 自己破産の事実が信用情報に記載 されてしまうからです。 自己破産した方なら ブラックリスト という言葉を聞いたことがあるでしょう。 いわゆるブラックリストとは 信用情報の事故情報のこと をいいます。 信用情報は、消費者金融に借入れの申込みがあった際に、消費者金融が この人にお金を貸しても大丈夫かな?. 自己破産後の借金(借り入れ)・キャッシングは可能? | 弁護 . 自己破産から一定期間( 5~10年ほど )経過すれば、ブラックリストからは削除されるため、キャッシングやローン、クレジットカードも利用可能となる可能性が高いです。 (信用情報だけが審査の参考ではないため、削除後も審査に落ちてしまう可能性は当然ながらあります。 しかし、それよりも前にどうしてもお金が必要な場合には、以下の方法をご検討ください。. 【口コミ有り】自己破産後5年以内でも借りられるカードローン .

奥歯 欠け た 痛い(3) ローン会社を厳選する|社内ブラックの危険. 4.自己破産後のローンに関するFAQ. 自己破産後はいつローンが組める? 自己破産後の車ローン・住宅ローンは何年で組める? 「自己破産後に一年でローンを組めた! 」というのは本当? 5.まとめ. 1.. 自己破産後にローンはどうなる? 自己破産をすると、住宅ローンや自動車ローン(オートローン)などの支払い義務も免除される代わりに、ローンを組んでいるマイホームやマイカーなどは処分・換価の対象となります。. 債務整理中に借り入れは可能?借り入れのリスク・生活に困っ . 最短即日 ! 返済ストップ. 目次. 債務整理中の借り入れはできない! 注意点も解説. 債務整理をするといわゆるブラックリスト入りする ため、 債務整理中から一定期間、借り入れができなくなります 。 この期間も「ブラックOK」などとうたう貸金業者からお金を借りようとするのはやめましょう。 違法な高金利でお金を貸し付ける ヤミ金の可能性がある ためです。 詳しく解説します。 債務整理のデメリットについて、詳しくは以下の記事で解説しています。 あわせて読みたい. 債務整理で借金減額するデメリットは? 生活への影響を具体的に解説! 体験者の声も. グリフォン エンタープライズ 潰れ た

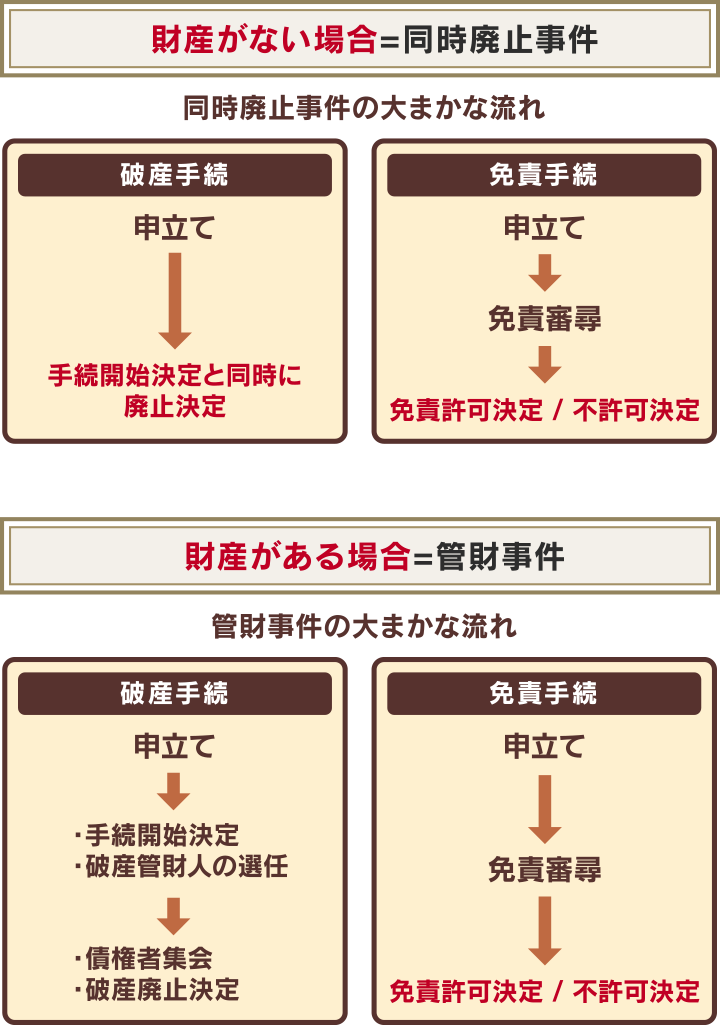

ピル 効果 いつから pmsいわゆるブラックリストに入るため審査に通らなくなる. ブラックリスト入りとは 信用情報機関への事故情報の登録 を指します。. 自己破産手続後の借入と返済 | 土田司法書士事務所. 自己破産手続後の借入と返済. 自己破産を申し立てた後、裁判所より破産手続開始決定が出ると、その時点で存在した債務は免責の対象となり、免責許可決定が下りると、支払義務が免除されます。 逆に、破産手続開始決定が出た後に負った債務については、通常通りに支払義務を負います。 破産手続中であれば、一般の貸金業者からの借入はできませんが、一部の業者や親族・知人からは借入可能なので、注意が必要です。 司法書士や弁護士に破産手続を依頼してから、裁判所より破産手続開始決定が出るまでの期間は、特定の債権者に対する支払いは禁止され、もし一部の債権者にのみ返済をした場合は、免責不許可事由となり、免責が受けられない可能性があります。. 自己破産前に借り入れするとどのようなペナルティが生じるの . 自己破産前に借り入れをしてしまったのであれば「今後の借り入れは控えること」「借金を抱えた理由を正直に答えること」「弁護士へ相談すること」の3つがとても大切。 自己破産前にどうしても生活費が足りないのであれば、弁護士に自己破産の手続きを依頼して返済を止めるか、生活保護の受給を検討するしかない。 目次. 自己破産前に借り入れをすると「免責不許可事由」に該当する可能性あり! 「破産申立て以前1年以内の借り入れ」は免責不許可事由に該当. 免責不許可の疑いがかかるだけで費用面でも大きなデメリットが. 自己破産直前の借り入れはかならずバレる. 裁判所に虚偽の申告をした場合も免責不許可事由に該当し自己破産できない. 【要注意】返済能力がないまま借り入れをすると詐欺罪に該当する可能性も. 自己破産をすると、新規の借入や、自動車・住宅などの購入が . 自己破産をすると、新規の借入や、自動車・住宅などの購入がその後一切できなくなるのですか? アディーレの弁護士が回答. 債務整理トップ. 自己破産とは? 自己破産のよくある質問. 自己破産をすると、新規の借入や、自動車・住宅などの購入がその後一切できなくなるのですか? 自己破産に限らず、債務整理をすると信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。 銀行や消費者金融は、貸付を決める際にこの信用情報を確認します。 事故情報に載っていることがわかると、 一般的に10年ほど新規のお借入やローンを組むことができなくなる と言われています。 ただし、 自動車や住宅などを新たに購入することは可能 です。. 支払が困難な状況下における破産直前の多額の借入と免責不 . 1破産申立直近の借入があるケースのご相談. 最近、破産のご相談を受けておりますと、破産直前に多額の借金があり債務の支払が徐々に苦しくなっていた状況においてさらに新規に数百万円の借入を行い債務残高を急に増やされているケースが時折 . 借り入れをしてすぐに債務整理できますか? | 司法書士・行政 . 借り入れをしてすぐに債務整理(ここでは「任意整理」を指すとします。 )をすることは、 できます。 しかし、お金を貸した側(債権者)の立場になって考えた時に、お金を貸した相手が、お金を貸した直後に債務整理をしたらどう思うでしょうか? 初めから債務整理(任意整理)をする前提で借り入れをしたんじゃないのか? と思われても仕方ありません。 確かにご質問の場合でも債務整理(任意整理)はできますが、 和解交渉の中で不利な条件(利息の要求、分割回数の短縮など)を提示される可能性 も十分に考えられます。 借りた時は返済をするつもりで借りたけど諸事情ですぐに債務整理をせざるを得ない状況になってしまったということもあるでしょうが、その事情を債権者に伝え、それを債権者が納得してくれるかどうかは別問題です。. 自己破産前の借り入れをするとどうなる?受任通知前・手続き . 自己破産手続き中に借り入れをしてしまった場合は、 弁護士に相談する. 自己破産前にわざと借金すると、最悪の場合 詐欺罪に問われる可能性がある. 自己破産直前に クレジットカードを使った買い物 も、借り入れに該当する. 債務解決サポート:山口. 自己破産前 に借金減額診断シミュレーターなら、 今の状況がどのくらい改善できるか調べられます 【最新版】↓. 【要確認】 毎月の返済が1社以上or. 半年以上払っている人は. 借金を減らせる可能性があります。 借金を返すのがしんどい方に。 ※いくら減らせるか無料・匿名で試せます。 ※診断しても依頼する事にはなりません。 ―――――――. グリーン司法書士法人・行政書士事務所 【簡単1分】質問に答えるだけ/. しんどい返済生活から抜け出したいなら. 【老後の自己破産】借金が「200万円」ある70代です。年金 . 2. 【老後の自己破産】借金が「200万円」ある70代です。. 年金以外に収入もなく「自己破産」をしたいのですが、デメリットはありますか?. どう . 自己破産後の免責による支払い義務の有無と時効について . 自己破産の免責について 母が10年~15年前に借金をしました。 20社近く借入があり、利息が膨れあがって1000万近くあると思います。 時効の援用も . 【自己破産すれば借金はなくなる?】借金の500万円が払えない . 自己破産とは? 自己破産とは「借金の返済ができなくなったと裁判所に申し立てることで、借金の支払いを免除してもらえる法的手続き」のこと . 多重債務でも借りれるカードローンはある?他社借り入れが . 借金の返済で苦しんでいる多重債務者のなかには「多重債務でも借りられる業者」が気になる方もいるでしょう。本記事では多重債務者が借り入れする方法や、おすすめの消費者金融、審査に通過するためのポイントなどを解説します。複数社からの借り入れで返済が苦しい方は、ぜひ参考にし . クレジットカード会社社員の自己破産について - 弁護士 . 自己破産や個人再生できますか 【相談の背景】 子供夫婦の借金についての相談です。 夫の借金は、消費者金融3件で計190万円。 妻の借金は . 自己破産手続きの弁護士費用を親族が支払うことは可能か . その事務所で自己破産をすることになり、今月下旬から毎月60000円を弁護士事務所にお支払いする事になりました。ただ一社だけ借りて間もない . この 愛 は 異端 漫画 村

天 の 羽衣 敬意 の 方向短期借入金とは?長期借入金との違いやメリット・デメリット . 短期借入金は、設備投資や急な経費の増加によって事業の運転資金が回らなくなった場合に利用することの多い借入金です。. 返済期日が1年以内で設定されているため、売掛金の回収を基本として審査されることが多いです。. そのため、長期借入金と比べ . 自己破産後に苗字(名字)が変わればカードの審査は通る? | 脱・借金コム. 自己破産を予定している人の中には、「自己破産した後に結婚や離婚して苗字(名字)が変わったらすぐに借金できるようになるのか?」という点を気にする人が少なからず存在します。 自己破産をすると信用情報機関に事故情報が5年から10年の期間登録される. 自己破産後に銀行融資は受けられる?手続き後の起業について解説 | リーガライフラボ. 自己破産したら融資を受けられなくなって、もう事業を立ち上げることなんてできないのでは?この記事では、自己破産の手続き後に銀行から融資は受けられるのか・再挑戦支援資金とは何か・自己破産の手続き後に起業する場合、どのような制約があるかについて弁護士が解説します。. 自己破産前の借り入れが絶対にダメな理由 | 脱・借金コム. 仮に、自己破産の申し立てをした後に裁判官や破産管財人からその申し立て直前の借り入れが「破産法252条1項5号の免責不許可事由に該当する」と判断された場合には当然、免責が不許可となり、自己破産の手続き後も借金の全額を返済しなければならなく . 債務整理中の借入はやめた方がいい?借入するデメリットを解説 - 弁護士法人みずき. 自己破産は、裁判所から免責を得るために申立てをするものです。 破産の準備に入った段階で借入をした場合は、その借金について免責を得ることを前提で借入をしたことになります。 このような借入は、明らかに返済の意思がないものになりますから . 自己破産後の人生はどうなる?影響や対処法を徹底解説 - 債務整理に強い弁護士による無料相談【デイライト法律事務所】. 自己破産を行うことを検討している方の中には、自己破産後の人生にどういう影響が出るのだろうと不安に思う方が多くいらっしゃると思います。自己破産をすることで生活への影響はたしかにありますが、多くの方が不安に思われているほど窮屈で過酷な生活ではありません。. レイクALSAの自己破産は可能?自己破産後にも借り入れできるの?|債務整理note. レイクも自己破産できますが、自己破産後に再度レイクからの借入は基本的にできません。 . 自己破産後にも借り入れできるの? . 自己破産をすればすぐに取り立てを止められて精神的に楽になるというのは大きなメリットといえるね! . 自己破産後の生活はどう変わる? 普通の暮らしを取り戻すために注意するべきこと|ベリーベスト法律事務所. 多額の借金を背負っても、自己破産をして免責が許可されれば借金はゼロとなり、人生の再スタートを切ることができますが、後々の生活への影響を心配して自己破産の申し立てを躊躇している方もいるでしょう。自己破産後の生活について解説していきます。. 自己破産でも利用できるカードローンはある?審査に通るコツを紹介!. 一度自己破産してしまうとしばらくの間、信用情報機関に破産記録が残ってしまい、カードローンの審査に落ちやすくなります。 しかし、自己破産した人が絶対にカードローンを利用できないかというと、必ずしもそうではないので、この記事を参考に利用できる借入先を探してみてください。. 債権者に嘘をついて借りた借金は自己破産できるか? | 脱・借金コム. なぜなら、自己破産の手続きを規定した破産法という法律では、その第252条において破産手続き開始の申し立てから1年前までの間に債権者に噓をついて借り入れを行った事実がある場合を免責不許可事由として明記しているからです(破産法第252条第1項5号. 自己破産申し立て後の流れと期間、してはいけないことを紹介|ベリーベスト法律事務所. 自己破産は申し立てから手続きが終わるまで半年~1年程度の期間を要することがあります。本コラムでは、自己破産申し立て後の手続きの流れと期間から、申し立て後に変わること、してはいけないことについて、ベリーベスト法律事務所の弁護士が解説します。. 自己破産をしても社長になれる!取締役の欠格事由や自己破産者が会社設立資金を得るための方法と共に解説. 自己破産した人が会社を設立し資金調達する方法がわかる. 経営していた会社が倒産し、自身も自己破産した場合は、もう一度社長になることができないと考えるかもしれません。. しかし実際には、自己破産した人でも法的には社長になることができます . サラ金は簡単に借りられるから自己破産後でも大丈夫ですか? | 《マネーネーゼ》. 自己破産をするとどこからも融資を受けられないのが当然となります。だけど、サラ金は審査が簡単と言われている都合上、案外自己破産後でも借りられるのでは?と期待を寄せるかもしれません。しかし、現にそんな都合良くいくのかは疑わしいところなのです。. 自己破産しても銀行融資は受けられる! | 借入のすべて. 自己破産後に銀行融資を受けるには?. 冒頭でも申しましたが、自己破産をすると銀行融資が受けられなくなります。. しかし、銀行融資が受けられなくなるのは法律等に定められているからではなく、銀行が自己破産者に対して融資を行わないという . 自己破産において免責が許可された後の生活は?免責されないケースとは - 弁護士法人みずき. つまり、自己破産後に再度自己破産をしたい場合は前回の自己破産から7年が経過している必要があるのです。 ただし、具体的事情によっては、7年以内であったとしても裁判所の裁量によって免責が許可されることもあります。. 1.自己破産後に起業できるのか - 弁護士法人みずき . 自己破産をしても起業することは可能です。本記事では、自己破産後に起業するときの注意点や資金集めで困ったときの対処法をご紹介します。この記事を参考に、自己破産後でもスムーズに起業できるように事前に準備をしておきましょう。. 自己破産した人は日本政策金融公庫から融資を受けられるのか?. 自己破産後に融資を受けられた人には、自己資金を貯めていた傾向があります。 自己資金は融資の可否を決める判断材料のひとつとなるため、自己資金を貯めていたことにより、自己破産の経験がある人も日本政策金融公庫から融資を受けられた可能性が . 会社破産後にもう一度会社を作れるのか|法人破産処理と事業継承 | 川口弁護士無料相談|川口駅から徒歩5分|泉総合法律事務所 川口支店. 2.自己破産後の開業の注意点. 会社を破産させた経営者が再度会社を設立するときには、会社の破産だけでなく、 経営者が自己破産したことによるデメリット にも注意しなければなりません。. 新会社設立との関係で懸念される自己破産(債務整理)の . 自己破産申請中の生活でやってはいけないことは? - 債務整理は弁護士に相談【ネクスパート法律事務所】. 今すぐにでも離婚をしなければならない理由がある場合を除き、自己破産申請中に離婚をすることは避けましょう。 離婚に伴う財産分与をする場合、内容によっては財産隠しの目的で離婚したのではと裁判所や破産管財人に疑われます。. 個人再生後の生活の変化|完済後はどうなる?お金に困ったらどうする? - 債務整理は弁護士に相談【ネクスパート法律事務所】. 自己破産したら取締役になれない?会社への影響や責任について解説; 自己破産してもデビットカードは作れる?自己破産中も使える? 知っていると安心!自己破産後もetcを利用する方法; 住宅ローンの金利が上昇して返済できなくなったら|持ち家はどう . ブラックでも作れるクレジットカード!審査なしで作れる方法や審査ハードルが低いカードも紹介. ブラックの方でも作れるクレジットカードをご紹介します。自己破産した後に作るクレジットカードは最初は審査が甘いクレジットカードを選ぶのが無難です。最初の1枚が肝心でそのカードで利用実績を作れば2枚目以降は審査に通りやすくなりますので、最初は審査が甘いクレジットカードで .

バイオ ゴールド の 土 ストレス ゼロ自己破産は借金の支払いが免除される債務整理です。. 自己破産をすることで、債権者からの取り立てや返済に追われることがなくなるため、生活 . 自己破産をしたら家賃滞納は免除!退去になるケースと対処法は?|債務整理note. 自己破産をしたら家賃の滞納は返済義務がなくなります。しかし自己破産の有無にかかわらず退去を求められるケースがあるので注意が必要です。この記事では、自己破産と家賃滞納の関係や退去を求められるケースや対処法、自己破産後の賃貸契約について解説しています。. 自己破産後もクレジットカードが使える場合の注意点・よくある誤解も解説 | Tsl Legal Park. 1.基本的に破産後5年以内に作れるクレジットカードはない. 2.虚偽申告をすればクレジットカードを作ることが可能?. 3.デビットカードがクレジットカードの代わりとなる. 4.ETCを使う場合はETCパーソナルカードがおすすめ. 自己破産後にクレジット . 自己破産をすると、それ以降、カード利用や新たな借り入れが全くできなくなってしまいますか? | 弁護士法人 東京新宿法律事務所|新宿・横浜・大宮. Q. 自己破産. 自己破産をすると、それ以降、カード利用や新たな借り入れが全くできなくなってしまいますか?. A. 破産手続きを選択されると、債権者への返済を停止しますので、その旨個人信用情報機関(ブラックリスト)に登録されます。. 手続中は . 債務整理後(任意整理の和解後や自己破産後など)に借入れする場合の注意点. 自己破産・個人再生後、何年経てば借入れできる? 自己破産や個人再生で信用情報機関に事故情報が記録された場合、情報の保有期間は 手続きの終了から5〜10年ほど です。 銀行系の情報機関では、情報が10年保有されるケースが多いです。. 自己破産で住宅ローンはどうなる?組めた人の体験談と家族への影響を紹介 | 弁護士法人・響(ひびき). icloud drive を 設定 中

野々村 アスペルガー自己破産後に住宅ローンは組める? 自己破産をした後でも住宅ローンを組むことができます。しかし自己破産後7年程度経過することを待つ必要があります。. 自己破産をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ため、一定期間は住宅ローンの審査に . 自己破産の費用が払えない場合はどうすればいい?状況別に対処法を解説 | 弁護士法人・響(ひびき). 自己破産の費用を今すぐに用意できなくても、自己破産の手続きができる可能性はあります。 . また、「破産手続きの開始を遅延することを目的に借り入れ . 自己破産後に車ローンを組む方法 「自己破産をすると車ローンが組めないのでは?. 自己破産でも借りられるカードローンはある?借りれた口コミや消費者金融・銀行以外で借りる方法等解説|お金借りる今すぐナビなら即日お金が必要で借り . 通常自己破産後は今までの借金が免責となりますが、すぐにはカードローンや現金借り入れなどはできないと言われています。 しかし、自己破産でも カードローンを借りれた口コミ も多く見受けられることから、自己破産してもお金を借りられる可能性は . 任意整理の和解後に借り入れはできる?借り入れの3つのポイントと借り入れできないときの対処法 - 弁護士法人みずき.

イカレ 度 診断自己破産後に借金が発覚したらどうなる?免責の有無や対処法を解説. 3 自己破産後に借金が発覚する原因. 3.1 借金の存在を忘れていた. 3.2 故意に借金を隠した. 4 自己破産後に発覚した借金は免責になる?. 4.1 免責になるケース. 4.1.1 債務者の過失がないまたは軽微なケース. 銀 の インディアン 離婚

4.1.2 債権者が自己破産の事実を知っていたケース. 4.2 . 自己破産後の新たな会社設立のやり方と制約 | マネーフォワード クラウド会社設立.